Statistik – Kreditzusammenlegung 2017

Nachdem wir dieses Jahr bereits in der Umschuldung.net Statistik zur Kreditumschuldung 2017 die aktuelle Zinsentwicklung und die Sparpotentiale durch eine Umschuldung untersucht haben, betrachten wir nun zum Jahresende das Thema Kreditzusammenlegung.

- Wie viele Kredite nutzt ein Kreditnehmer im Durchschnitt gleichzeitig?

- Wie hoch ist der durchschnittliche offene Gesamtbetrag aus diesen Finanzierungen?

- Wie hoch ist der Betrag der monatlich für die Kreditraten anfällt im Durchschnitt?

- Und lohnt sich eine Kreditzusammenlegung?

Um diese Fragen zu beantworten, hat Umschuldung.net die Daten der vergangenen 5 Jahre aus den Gfk Marktstudien „Konsum und Kfz-Finanzierung des Bankenfachverbands ausgewertet und nachgerechnet.

Die Umschuldung.net Statistik zur Kreditzusammenlegung 2017 im Überblick:

Inhaltsverzeichnis

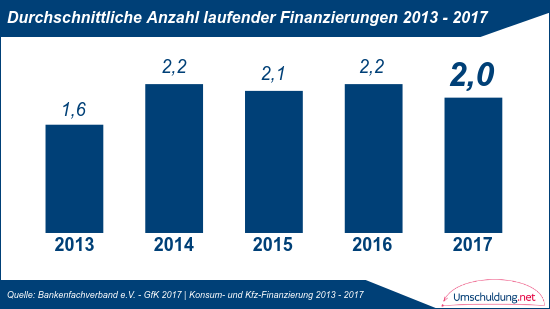

Durchschnittliche Anzahl laufender Finanzierungen – 2013 bis 2017

Wie viele Finanzierungen zahlt ein Kreditnehmer im Durchschnitt ab? – Die Gfk Marktstudien 2013 bis 2017 geben einen Einblick. Im Rahmen der Studie wurden Kreditnehmer befragt, wie viele verschiedene laufende Kreditverträge diese derzeit abgeschlossen haben. Die Ergebnisse der Befragungen zeigen einen steigenden Trend in den vergangenen fünf Jahren.

Kreditnehmer nutzen in 2017 durchschnittlich mehr Finanzierungen gleichzeitig als noch vor 5 Jahren:

▷ In 2013 wurden im Durchschnitt von jedem Befragten 1,6 Kredite abgezahlt.

▷ Die Befragten der Marktstudie 2017 nutzen durchschnittlich 2 Finanzierungen gleichzeitig.

Durchschnittliche offene Restsumme – 2013 bis 2017

Wie hoch ist die noch zu zahlende Restsumme aus den laufenden Finanzierungen im Durchschnitt? – In den Marktstudien 2013 bis 2017 wird auch diese Frage aufgegriffen. So wurden die Kreditnehmer nach der Höhe der noch zu zahlenden Restbeträge befragt. Auch hier zeigt sich ein steigender 5-Jahres Trend.

Die durchschnittliche Restsumme aus den laufenden Finanzierungen ist seit 2013 deutlich gestiegen:

▷ In 2013 betrug die durchschnittliche Restsumme aus den laufenden Finanzierungen insgesamt ca. 9.100 Euro.

▷ Bis 2016 stieg die durchschnittliche Restschuld um ca. 1.700 Euro an auf etwa 10.800 Euro.

▷ Bei den Befragten der Marktstudie 2017 beträgt die durchschnittliche Restschuld aus allen laufenden Finanzierungen mit insgesamt ca. 9.800 Euro etwa 700 Euro mehr als noch vor 5 Jahren.

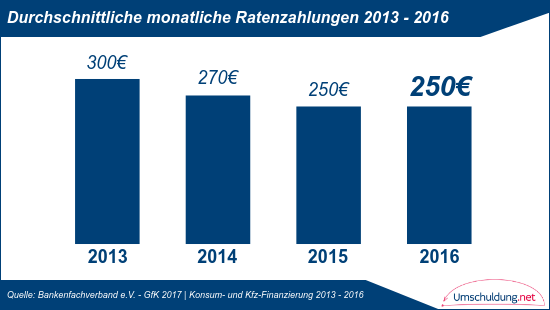

Durchschnittliche monatliche Ratenzahlungen 2013 – 2016

Wie hoch ist die durchschnittliche Gesamtsumme der Ratenzahlungen für die laufenden Finanzierungen im Monat? – Zu dieser Frage liefern nur die Marktstudien 2013 bis 2016 Daten. Die Kreditnutzer wurden nach der Gesamthöhe ihrer monatlichen Ratenzahlung für die laufenden Finanzierungen gefragt. Hier ist der Trend eher Rückläufig.

Die durchschnittliche monatliche Ratenbelastung aus den laufenden Finanzierungen ist zwischen 2013 und 2016 gesunken:

▷ In 2013 zahlten die Befragten im Durchschnitt monatlich Kreditraten von insgesamt etwa 300 Euro für ihre laufenden Finanzierungen.

▷ In der Marktstudie 2016 betrug die durchschnittliche monatliche Ratenbelastung aus den laufenden Finanzierungen ca. 250 Euro.

(In der Gfk Marktstudie „Konsum- und Kfz-Finanzierung“ 2017 wurde die durchschnittliche monatliche Ratenbelastung nicht erfasst)

Beispielrechnung – Umschuldung und Kreditzusammenlegung

Ist eine Kreditzusammenlegung wirklich lohnenswert? – In unserer Beispielrechnung gehen wir von dem Fall aus, dass 2 laufende Kredite abgezahlt werden. Hierfür sind insgesamt noch 9.800€ abzuzahlen. Die Gesamtsumme der Raten beider Kredite beträgt 250€ im Monat.

Zur Vereinfachung sind Restlaufzeit und Effektivzins beider Kredite gleich. Die Restlaufzeit beider Kredite beträgt in unserem Beispiel 39 Monate* und der Effektivzins liegt für beide Kredite bei 6%. Es fallen keine Vorfälligkeitsgebühren für die Ablösung der Kredite an.

*Bei der Berechnung wurde für die Restlaufzeit der Wert 39,2 Monate verwendet. Damit ergibt sich bei einer monatlichen Belastung von 250 Euro ein Restbetrag von genau 9.800 Euro.

Die Ergebnisse der Beispielrechnung zeigen Sparpotential:

▷ Aus dem Restbetrag von 9.800 Euro für die beiden laufenden Kredite ergibt sich bei einem Effektivzins von 6% ein Zinsanteil von 1.133,69 Euro. Für die vorzeitige Ablösung in unserem Beispiel fallen keine Vorfälligkeitsgebühren an, somit liegt der abzulösende Kreditbetrag 8.666,31 Euro.

▷ Bei einem Umschuldungskredit über 8.666,31 Euro zu einem Effektivzins von 3% und über eine Laufzeit von 36 Monaten, beträgt die neue Monatsrate etwa 255,32 Euro. Die Zinskosten für den Kredit betragen nur 525,10 Euro und der Gesamtbetrag liegt nur noch bei bei 9.191,41 Euro.

▷ Zwar erhöht sich die Monatsrate durch die Umschuldung in diesem Beispiel um etwa 5 Euro, allerdings wird dafür die Gesamtlaufzeit um 3 Monate verkürzt.

▷ Insgesamt wird die Gesamtbelastung in diesem Beispiel von 9.800 Euro auf 9.191,41 Euro gesenkt. Dies entspricht einer Ersparnis von 608,59 Euro.

Zusammenfassung

▷ Kreditnehmer zahlen in 2017 durchschnittlich 2 Kredite gleichzeitig ab

Die durchschnittliche Zahl der gleichzeitig laufenden Finanzierungen bei den Kreditnehmern in den Befragungen für die Gfk Marktstudie „Konsum- und Kfz-Finanzierung“ des Bankenfachverbands ist seit 2013 gestiegen. 2017 zahlen die Befragten Kreditnehmer im Durchschnitt für 2 laufende Finanzierungen.

▷ Der durchschnittliche noch zu zahlende Restbetrag für die laufenden Finanzierungen liegt bei fast 10.000 Euro

Die durchschnittliche offene Gesamtsumme aus den laufenden Finanzierungen der Befragten stieg ebenfalls von 9.100 Euro in 2013 um etwa 700 Euro auf rund 9.800 Euro in 2017 an.

▷ Die Kreditzusammenlegung bietet für viele Kreditnehmer deutliche Sparpotentiale

Die Beispielrechnung zeigt: Eine Kreditzusammenlegung durch einen Umschuldungskredit bringt nicht nur Ordnung in die Finanzen. Vielmehr bietet sich durch die Kreditzusammenlegung in Zeiten der weiter anhaltenden Niedrigzinsen für viele Kreditnehmer die Möglichkeit hohe Beträge zu sparen.

Zahlen Sie derzeit einen oder mehrere Kredite ab? Prüfen Sie Ihr Einsparpotential durch eine Umschuldung auf Umschuldung.net.

Quellen:

Bankenfachverband e.V. – GfK | Konsum- und Kfz-Finanzierung 2012 – 2016

https://ssl.bfach.de/media/file/17231.pdf

https://www.bfach.de/media/file/8641.Marktstudie_2016_Konsum-Kfz-Finanzierung_BFACH.pdf

https://www.bfach.de/media/file/8069.Marktstudie_2015_Konsum-Kfz-Finanzierung_BFACH.pdf

https://www.bfach.de/media/file/7273.Marktstudie_2014_Konsum-Kfz-Finanzierung_bfach.pdf

https://www.bfach.de/media/file/6588.GfK-Studie_Konsum-Kfz-Finanzierung_2013_bfach.pdf

Statistik als PDF downloaden

(3 Bewertungen, Durchschnitt: 4,67 von 5)

(3 Bewertungen, Durchschnitt: 4,67 von 5)