Statistik – Kreditumschuldung in Deutschland 2017

Die EZB Leitzinsen liegen weiterhin bei 0% und somit sind auch die Zinsen für Ratenkredite dauerhaft auf Niedrigniveau. Entsprechend ist bei vielen Kreditnehmern deutliches Sparpotential durch eine Kreditablösung zu erwarten. Diese Tatsache hat dazu geführt, dass das Thema Umschuldung in den vergangenen Jahren immer populärer wurde.

Doch wie sieht das in Zahlen aus? Wird das Sparpotential wirklich durch alle Kreditnehmer genutzt? Lohnt sich eine Umschuldung? Welche Ersparnisse sind bei durchschnittlichen Kreditbeträgen und -laufzeiten möglich?

Um Antworten auf diese Fragen zu finden, hat Umschuldung.net verschiedene Kreditmarkt-Statistiken von Bundesbank, SCHUFA und Bankenfachverband der Jahre 2012-2017 mit Blick auf das Thema Kredit Umschuldung ausgewertet.

Die Umschuldung.net Statistik zur Kreditumschuldung 2017 im Überblick:

- 1 Entwicklung der durchschnittlichen Zinsen für Kredite mit mittlerer Laufzeit – 2013 bis 2017

- 2 Entwicklung der Anzahl neu abgeschlossener Ratenkredite – 2012 bis 2016

- 3 Entwicklung des Anteils der Umschuldungskredite am Gesamtmarkt – 2012 bis 2016

- 4 2015 und 2017 im Vergleich

- 5 Beispielrechnung – Kreditablösung nach 2 Jahren Laufzeit

- 6 Beispielrechnung – 1 Jahr Dispodauernutzung oder Ratenkredit

Inhaltsverzeichnis

- Entwicklung der Zinsen für Ratenkredite mit 1 bis 5 Jahren Laufzeit – 2013 bis 2017

- Entwicklung der Anzahl neu abgeschlossener Ratenkredite – 2012 bis 2016

- Anteil der Umschuldungskredite an der Gesamtvergabe – 2012 bis 2016

- 2015 und 2017 im Vergleich

- Beispielrechnung – Ratenkredit Ablösung nach 2 Jahren

- Beispielrechnung – 1 Jahr Dispo Dauernutzung oder Ratenkredit

- Zusammenfassung

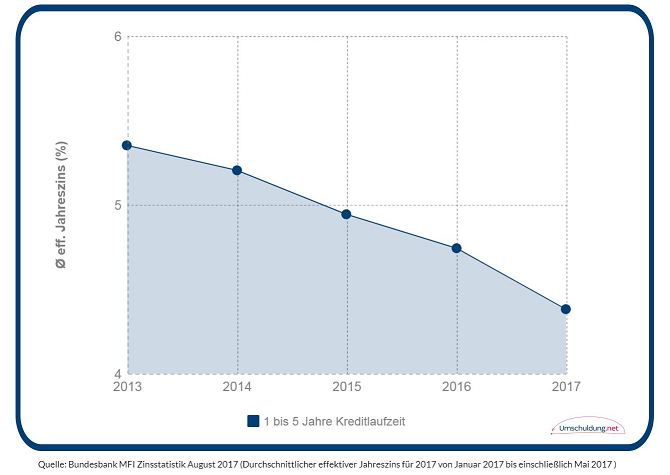

Entwicklung der Zinsen für Ratenkredite mit 1 bis 5 Jahren Laufzeit – 2013 bis 2017

Die Bundesbank MFI-Zinsstatistik wird monatlich veröffentlicht und liefert umfangreiche Daten zum Kreditgeschäft in Deutschland. Die Statistik erfasst die im Durchschnitt von den Banken erhobenen Zinsen und das Geschäftsvolumen verschiedener Arten von Krediten. Wir haben die Entwicklung der durchschnittlichen Effektivzinsen für Konsumentenkredite mit einer Laufzeit von 1 bis 5 Jahren von 2013 bis 2017 ausgewertet.

Durchschnittszinsen für Ratenkredite mit mittlerer Laufzeit in vergangenen 5 Jahren konstant gesunken – Die aktuelle Bundesbank MFI-Zinsstatistik von August 2017 zeigt einen konstanten Rückgang der durchschnittlichen effektiven Jahreszinsen für Kredite mit einer Laufzeit von 1 bis 5 Jahren seit 2013.

▷ Der durchschnittliche Effektivzins Betrug für die Laufzeitgruppe 1 bis 5 Jahre für das Jahr 2013 noch 5,35%.

▷ Für 2017 beträgt der durchschnittliche Effektivzins aus den Monaten Januar bis Mai (die MFI-Zinsstatistik August 2017 beinhaltet vollständige Daten nur bis Mai 2017) für Kredite mit 1 bis 5 Jahren Laufzeit nur 4,38%.

▷ Die Zinssenkung von 2013 bis 2017 beträgt 0,97 Prozentpunkte. Für einen Ratenkredit mit einer Laufzeit von 1 bis 5 Jahren fallen demnach in 2017 bislang im Durchschnitt 18,3% weniger Zinskosten als 2013.

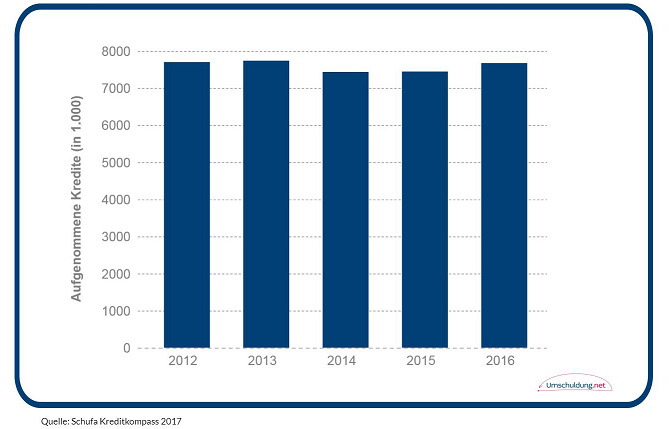

Entwicklung der Anzahl neu abgeschlossener Ratenkredite – 2012 bis 2016

Die SCHUFA veröffentlicht jährlich den SCHUFA Kreditkompass, eine umfassende Statistik aus dem eigenen Datenbestand rund um die deutsche Kreditlandschaft und die Kreditvergabe an private Haushalte. Wir haben uns die Entwicklung der jährlich neu abgeschlossenen Ratenkredit Verträge von 2012 bis 2016 angeschaut.

Anzahl neu abgeschlossener Ratenkreditverträge seit 2012 stabil – Die Anzahl der neu abgeschlossenen Ratenkredite ist in den vergangenen Jahren relativ konstant geblieben.

▷ Von 2012 bis 2016 schwankte die Gesamtzahl mit Werten zwischen ca. 7,4 Mio. und ca. 7,7 Mio. nur leicht um die 7,5 Mio.-Marke.

▷ Durch die sinkenden Durchschnittszinsen und die konstante Anzahl der neu geschlossenen Kreditverträge, wäre ein gleichmäßiger Anstieg des Anteils der Umschuldungskredite an der Gesamtkreditvergabe zu erwarten.

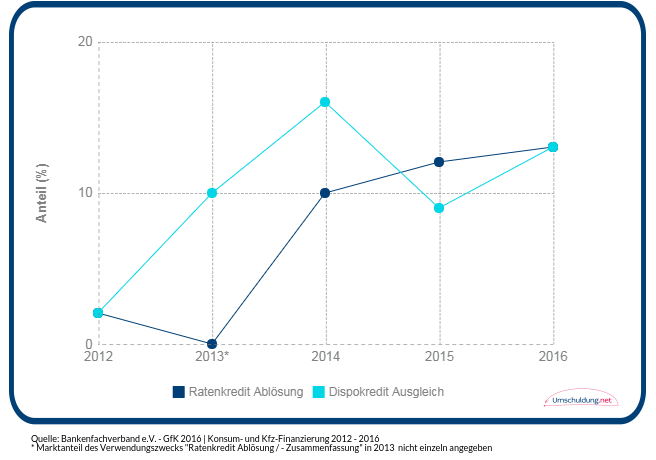

Anteil der Umschuldungskredite an der Gesamtvergabe – 2012 bis 2016

Die GfK Marktstudie zur Konsum- und Kfz-Finanzierung des Bankenfachverbands erfasst jährlich verschiedene Daten zur Kreditfinanzierung. So zeigt diese Studie etwa, für welche Verwendungszwecke Ratenkredite aufgenommen werden und welche Anteile an der Gesamtkreditvergabe die einzelnen Verwendungszwecke ausmachen. Wir haben den Marktanteil der Kredit zur Ratenkredit Ablösung und zum Dispo Ausgleich in den Marktstudien von 2012 bis 2016 ausgewertet um zu sehen wie stark das Thema Umschuldung tatsächlich an Popularität gewonnen hat und ob die Kreditnehmer die Niedrigzinsphase der vergangenen Jahre genutzt haben.

Anteil der Umschuldungskredite bis 2014 stark angestiegen, seitdem nicht mehr – Der zusammengerechnete Anteil von Krediten mit den Verwendungszwecken „Ratenkredit Ablösung“ und „Dispo Ausgleich“ lag 2012 bei 4% und 2016 bei 23%. Allerdings ist der Gesamtanteil seit 2014 nicht mehr gewachsen.

Ratenkreditablösung wächst weiter doch die Wachstumsrate sinkt seit 2015, trotz günstigerer Zinsen und konstanter Anzahl neu abgeschlossener Ratenkredite – Zwischen 2012 und 2014 stieg der Anteil der Kredite mit dem Verwendungszweck „Ratenkreditablösung / Ratenkreditzusammenlegung“ an der Gesamtkreditvergabe von 2% auf 10% (in der Marktstudie 2013 nicht einzeln angegeben). In 2015 stieg der Anteil nur noch um 2 % auf 12% und in 2016 um 1% auf insgesamt 13%.

Anteil der Dispokredit Ablösung schwankt nach starkem Wachstum – 2012 betrug der Anteil der zum Dispo Ausgleich aufgenommenen Kredite 2%. Bis zum Jahr 2014 folgte ein Anstieg auf 16%. Seitdem war die Entwicklung eher rückläufig, so machten Kredite mit dem Verwendungszweck „Dispo Ablösung“ in 2016 nur 13% aller vergebenen Kredite aus.

2015 und 2017 im Vergleich

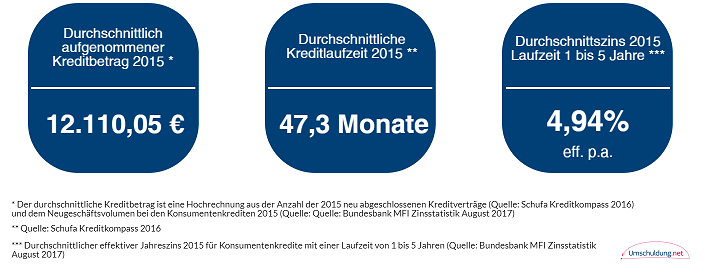

Bei der Zinsentwicklung der letzten Jahre kann eine Kreditablösung nach 2 Jahren Laufzeit durchaus Sparpotential bieten. Deshalb haben wir uns das Kreditjahr 2015 genauer angeschaut und mit 2017 verglichen: Was waren Durchschnittsbetrag, -laufzeit und -zinssatz in 2015 und was kostet ein entsprechender Kredit jetzt im Durchschnitt?

Das Kreditjahr 2015 – Eckdaten

▷ Ratenkredite wurden im Jahr 2015 laut Schufa Kreditkompass 2016 über eine durchschnittliche Laufzeit von 47,3 Monaten aufgenommen.

▷ Der durchschnittliche Effektivzins aus den Daten der Bundesbank MFI-Zinsstatistik lag für die Gruppe der Konsumentenkredite mit einer Laufzeit von 1 bis 5 Jahren in 2015 bei 4,94%.

▷ Aus der Gesamtzahl der in 2015 neu geschlossenen Kreditverträge laut Schufa Kreditkompass 2016 und dem Gesamtgeschäftsvolumen der Konsumentenkredite in 2015 aus der Bundesbank MFI-Zinsstatistik August 2017, ergibt sich ein durchschnittlicher Kreditbetrag von etwa 12.110,05€.

Zinsen 2015 vs. 2017

▷ Der durchschnittliche Effektivzins aus den Monaten Januar bis Mai 2017 betrug 4,38%.

▷ Das entspricht einem Rückgang der durchschnittlichen Effektivzinsen um 0,56 Prozentpunkte im Vergleich zu 2015.

▷ Somit fallen für einen Kredit mit mittlerer Laufzeit 2017 bislang im Durchschnitt 11,3% weniger Zinskosten an als in 2015.

Beispielrechnung – Ratenkredit Ablösung nach 2 Jahren

In unserer Beispielrechnung haben wir in 2015 einen Ratenkredit in Höhe von 12.000€ über eine Laufzeit von 48 Monaten und zu einem Zinssatz von 6% aufgenommen. Nun wollen wir diesen Kredit nach 24 Monaten, bei einer Restlaufzeit von 24 Monaten durch einen Kredit mit einem Effektivzins von 4% über die kommenden 24 Monate ablösen.

In unserem Rechenbeispiel gehen wir davon aus, dass die Bank keine Vorfälligkeitsentschädigung für die vorzeitige Ablösung des laufenden Ratenkredites verlangt.

Weitere Informationen zur gesetzlichen Regelung der Vorfälligkeitsgebühr: Vorfälligkeitsentschädigung bei der Ratenkredit Ablösung

▷ Der Restbetrag des alten Kredites in Höhe von 12.000€, für 6% eff. p.a. und über eine Gesamtlaufzeit 48 Monaten, liegt nach nach der Hälfte der Laufzeit noch bei ca. 6.349,41€. Die noch zu zahlenden Zinskosten betragen ca. 576,99€.

▷ Für einen Umschuldungskredit über 6.349,41€ zu einem Effektivzins von 4% fallen bei 24 Monaten Laufzeit hingegen nur ca. 383,45€ Zinskosten an.

▷ Die beispielhafte Ersparnis beläuft sich auf 193,54€.

Beispielrechnung – 1 Jahr Dispo Dauernutzung oder Ratenkredit

Die Dispozinsen sind trotz der Null-Zins Politik der EZB noch immer deutlich höher als die Ratenkreditzinsen. Deshalb sind Dispokredite bestenfalls zur kurzfristigen Nutzung geeignet. Wie sieht es aber aus wenn der Dispo z.B. dennoch 1 Jahr dauerhaft genutzt wird? Unsere Beispielrechnung zeigt warum von der Dispo Dauernutzung abzuraten ist.

▷ Ein Dispokredit in Höhe von 2.500€ zu einem Zinssatz von 9% kostet bei einem Jahr Dauernutzung etwa 225€.

▷ Ein Ratenkredit über 2.500€ zu einem Effektivzins von 4% über 1 Jahr Laufzeit hingegen, kostet ca. 100€.

▷ Die Zinsersparnis des Ratenkredits mit 12 Monaten Laufzeit gegenüber der nur 1 jährigen dauerhaften Disponutzung liegt in diesem Beispiel bereits bei 125€.

Zusammenfassung

▷ Der Anteil der Neukredite zur Ablösung von Raten- und Dispokrediten ist seit 2012 deutlich angestiegen

▷ Das Wachstum ist ab 2014 etwas abgeschwächt, während die durchschnittlichen Ratenkreditzinsen weiter sinken und die Anzahl der neu geschlossenen Kreditverträge stabil bleibt

▷ Fehlendes Wissen über die Vorteile oder unterschätztes Sparpotential könnten einen Anteil daran haben, dass das Wachstum nicht aufrecht erhalten werden konnte

▷ Die Beispielrechnungen zeigen, dass auch bei durchschnittlichen Beträgen und geringeren Restlaufzeiten noch Ersparnisse von einigen Hundert Euro möglich sind

▷ Auf dauerhafte Disponutzung sollte unbedingt verzichtet werden – Sollte ein dauerhaft genutzter Dispo von mehreren Tausend Euro auf absehbare Zeit nicht selber ausgeglichen werden können, dann sollte durch einen günstigeren Ratenkredit abgelöst werden.

Quellen:

Bundesbank MFI Zinsstatistik 02.08.2017

https://www.bundesbank.de/Redaktion/DE/Downloads/Statistiken/Geld_Und_Kapitalmaerkte/Zinssaetze_Renditen/S510ATGV.pdf?__blob=publicationFile

Schufa Kreditkompass 2016 und 2017

https://www.schufa.de/media/editorial/ueber_uns/bilder/studien_und_publikationen/kredit_kompass/SCHUFA_Kredit-Kompass-2016.pdf

https://www.schufa.de/media/editorial/themenportal/kredit_kompass_2017/SCHUFA_Kredit-Kompass_2017_neu.pdf

Bankenfachverband e.V. – GfK | Konsum- und Kfz-Finanzierung 2012 – 2016

https://www.bfach.de/media/file/6023.GfK-Studie_Konsum-Kfz-Finanzierung_2012_bfach.pdf

https://www.bfach.de/media/file/6588.GfK-Studie_Konsum-Kfz-Finanzierung_2013_bfach.pdf

https://www.bfach.de/media/file/7273.Marktstudie_2014_Konsum-Kfz-Finanzierung_bfach.pdf

https://www.bfach.de/media/file/8069.Marktstudie_2015_Konsum-Kfz-Finanzierung_BFACH.pdf

https://www.bfach.de/media/file/8641.Marktstudie_2016_Konsum-Kfz-Finanzierung_BFACH.pdf

Statistik als PDF downloaden

(12 Bewertungen, Durchschnitt: 4,92 von 5)

(12 Bewertungen, Durchschnitt: 4,92 von 5)